炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:时间财经

近日,便携式按摩仪制造商倍轻松(688793.SH)发布2024年第三季度财报。数据显示,公司单季度毛利率创下历史新高,但净利润却再次出现亏损,引发市场关注。

倍轻松成立于2000年,主要从事智能按摩器研发与生产,产品线覆盖头部、眼部、颈部及头皮等多个领域,价格区间从几十元的配件到两三千元的头部按摩器不等。

2021年7月,倍轻松登陆科创板。上市首日,公司股价达到185元/股,总市值一度超过690亿元。2022年,公司业绩突然“变脸”,营收降至8.96亿元,同比减少24.69%,全年亏损1.24亿元;2023年公司实现营收12.76亿元,同比增长42.4%,但仍亏损0.48亿元。

倍轻松以其较高毛利率著称,2023年和2024年一季度,公司毛利率分别达到59.32%、66.80%,在小家电行业中排名第一。

销售费用是研发投入10倍,三季度亏损1300万

据倍轻松财报披露,2024年第三季度,公司实现营收2.33亿元,同比下降31.92%;归母净利润亏损1303.41万元,同比下降244.58%,由盈转亏。

时间财经注意到,这一亏损几乎抵消了倍轻松上半年一半的盈利。根据半年报,公司2024年上半年实现归母净利润2613.4万元。

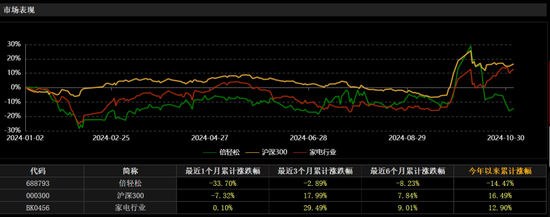

来源:Choice数据

从前三季度整体来看,倍轻松实现营收8.37亿元,同比降低11.16%;归母净利润1309.98万元,相比去年同期扭亏为盈。

财务数据显示,倍轻松第三季度毛利率达到66.80%,同比提升2.94个百分点,创下上市以来单季度最高水平。申万宏源证券研报显示,毛利率提升主要得益于产品结构改善。

然而,高毛利率并未转化为相应的盈利能力。国盛证券研报指出,2024年第三季度,公司销售费用率为59.99%,同比提升6.37个百分点;管理费用率为7.25%,同比提升3.06个百分点。

据深圳商报报道,2024年前三季度,倍轻松的销售费用高达4.36亿元,是同期研发费用4662.50万元的近10倍。公司研发人员平均薪酬也从去年同期的15.61万元下降至14.83万元。

倍轻松在报告中提到,成本上涨主要源于原材料价格的上升及人力资源费用的增加。尽管公司努力提高产品的附加值,推出多款新产品以刺激销售,但显然效果有限,无法有效扭转盈利颓势。部分业内人士认为,如果这种趋势继续,倍轻松可能会面临连亏三年的风险。

现金流承压明显,股价跌跌不休

三季报数据显示,倍轻松前三季度净现金流为-5089.04万元,同比下滑127.58%。其中,经营性现金流1948.47万元,投资性现金流-5965.72万元,融资性现金流-1051.83万元。

国投证券研报显示,第三季度公司经营性现金流净额为-0.4亿元,去年同期为0.1亿元。

经营性现金流由正转负,主要因为销售规模减少,第三季度销售商品、提供劳务取得的现金同比下降32.9%。

根据申万宏源证券研报,考虑到第三季度业绩低于预期,分析师下调了对公司的盈利预测,预计2024-2026年归母净利润分别为0.27亿元、0.65亿元、0.97亿元,较此前预测值有所下调。

来源:Choice数据

在二级市场上,倍轻松股价也是跌跌不休,自2021年科创板上市时创出185元/股的高点,公司股价即持续下行。截至11月5日午间收盘,倍轻松报30.57元/股,总市值26.27亿元。

根据Choice数据显示,今年以来,沪深300指数和家电行业的累计涨幅分别为16.49%和12.90%,然而倍轻松的股价却累计下跌14.47%。特别是在过去一个月,倍轻松股价暴跌超过30%,与整体行业走势形成鲜明对比。

高毛利难掩持续亏损,直销模式成双刃剑?

值得关注的是,倍轻松在今年7月发布的监管问询函回复公告中,曾对“高毛利率与持续亏损”问题进行了详细解释。

倍轻松表示,公司便携按摩器毛利率高于同行业,主要原因系:近年来,公司智能便携按摩器产品快速迭代升级,其按摩保健效果持续提升,与国内竞争对手相比,公司产品的智能化程度、精密程度更具竞争优势,进一步增强了公司与客户的议价能力;

此外,倍轻松与同行业销售模式及销售渠道不同。公司采用直销模式与经销模式相结合, 同时提供ODM定制产品的销售模式,其中2023年度直销收入占比为 66.80%,毛利率为 64.29%,经销收入占比为 31.23%,毛利率为 50.08%,公司直销模式下毛利率和经销模式下毛利率与未来穿戴差异不大。

至于持续亏损的原因,倍轻松表示,公司主要布局线上直销及线下直销,直销渠道下毛利率较高,同时销售费用率亦较高,故 2023 年毛利率提高但持续亏损。

倍轻松还称,公司在原有传统电商平台渠道外开拓了抖音渠道,新渠道探索阶段销售费用投入较大;除此之外,线下直销模式下,由于门店刚性支出大,且门店销售尚未完全恢复,线下直销渠道持续亏损,故综合来看公司 2023 年持续亏损。

据上海证券报,倍轻松董事长马学军在近期接受采访时表示,“我们的思路一直很清晰,就是坚定地以中医为核心,做对人类健康有影响力的事。倍轻松一直围绕中医的按摩、灸疗等领域进行产品布局,后续公司将继续融合中医研究成果,将产品领域拓展至泛医疗,做成康复型设备,往社区医院等渠道布局。”